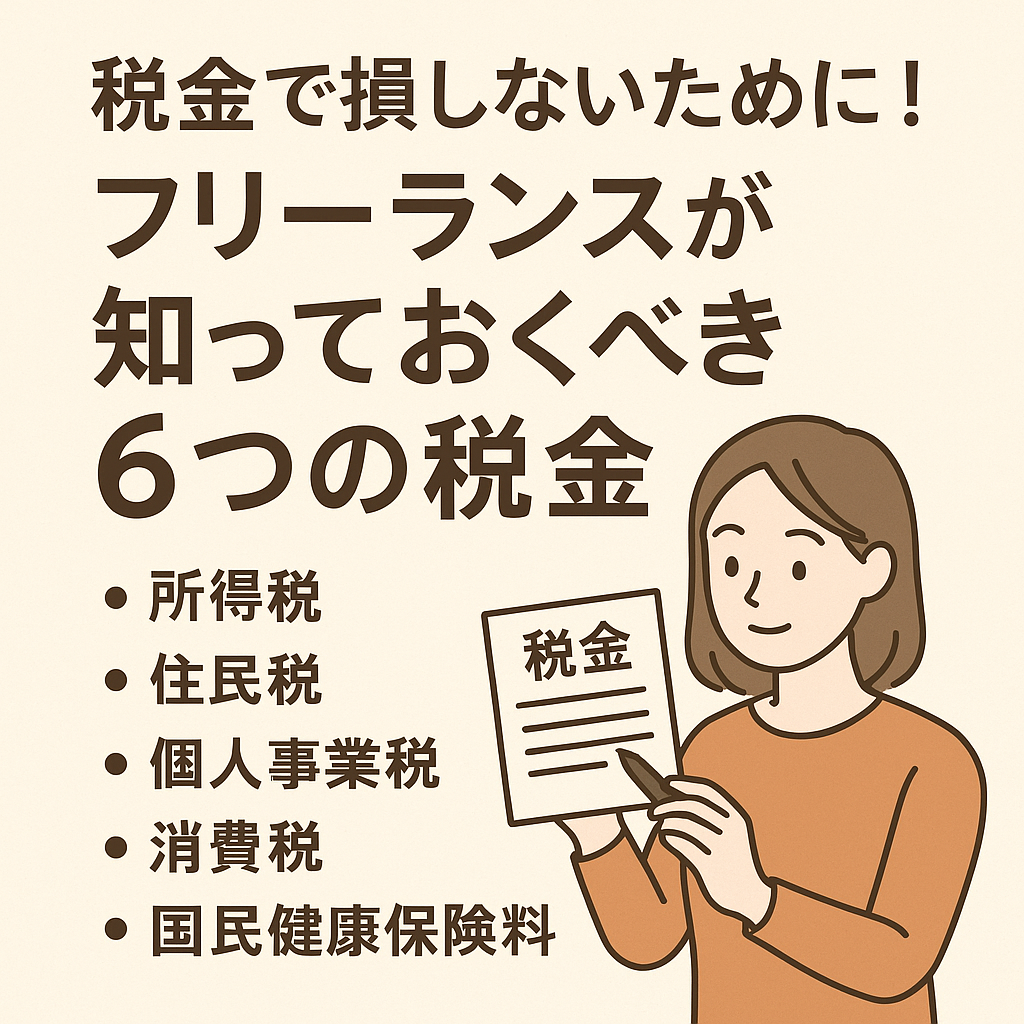

1. はじめに 🌱

フリーランスになると「お金の管理」をすべて自分でしなくてはいけません。

会社員のときは、毎月のお給料から税金が自動で引かれていたので意識しなくても良かったですよね。

でもフリーランスになると「どんな税金を、いくら、いつ払うのか」を自分で把握していないと、あとから「こんなに払うの!?」と慌ててしまうことに…。

そこで今回は、フリーランスが知っておくべき 6つの税金 をわかりやすくまとめました。

節税のコツや注意点も交えて紹介するので、これから独立する方も安心して準備ができますよ。

2. 所得税 🧾

フリーランスの所得税は、収入(売上)-経費=所得 に対してかかる税金です。

税率は「累進課税」といって、所得が増えるほど高くなります(5%~45%)。

ポイント

- 青色申告をすれば 最大65万円の控除 が受けられる

- 赤字を翌年以降に繰り越せる

- 家族への給与を経費にできる

👉 青色申告を選ぶだけで、所得税の負担を大きく減らせます。

3. 住民税 🏙️

住民税は、前年の所得に応じてかかる税金です。

大体 所得の10%前後 が目安で、市区町村に納めます。

注意点

- 1年目は前年の所得がないためゼロですが、2年目から一気にかかってきます

- 「前年稼いだ分を翌年に払う」仕組みなので、余裕をもって資金を残しておきましょう

👉 「2年目の壁」と呼ばれるのは、この住民税の支払いが原因なんです。

4. 個人事業税 💼

個人事業税は、一定以上の所得があるフリーランスにかかる税金です。

対象となる業種は限られていて、ライター・デザイナー・コンサルタントなどは課税対象です。

ポイント

- 所得が 290万円を超えると発生

- 業種によっては非課税(例:農業、医療など)

- 税率は3~5%程度

👉 「自分の仕事は対象になる?」と不安な方は、都道府県税事務所で確認してみましょう。

5. 消費税 💳

消費税は、年間売上が 1,000万円を超えると翌々年から課税事業者 になります。

お客様から預かった消費税を国に納めるイメージです。

インボイス制度に注意!

- 登録していないと、取引先が仕入税額控除を受けられない

- 免税事業者でも、登録を求められるケースが増えている

👉 売上が1,000万円に満たなくても、取引先から「インボイス登録をお願いします」と言われる場合があります。早めに理解しておくと安心です。

6. 国民健康保険料 🏥

会社員のときの社会保険に代わるのが、フリーランスの国民健康保険です。

市区町村ごとに金額が異なり、所得が多いほど高くなる仕組み です。

節約の工夫

- 所得控除を活用して課税所得を減らす

- 扶養に入れる場合は国保より安くなるケースもある

- 所得が少ないときは減免制度を利用できる

👉 特に独立1~2年目は急に負担感を感じやすいので要注意です。

7. 国民年金保険料 💰

フリーランスは厚生年金ではなく、国民年金に加入します。

毎月 定額(2025年度で約16,500円前後) を支払う必要があります。

ポイント

- 支払いを続けることで将来の基礎年金がもらえる

- 任意で「付加年金」をつけると将来の受け取り額を増やせる

- iDeCoを利用すれば「老後資金+節税」が同時にできる

👉 長期的に考えると、国民年金は「最低限の保証」。自分で備える工夫も忘れないようにしましょう。

8. まとめ ✨

フリーランスが支払う税金は次の6つです。

- 所得税

- 住民税

- 個人事業税

- 消費税

- 国民健康保険料

- 国民年金保険料

会社員時代は「給料天引き」で意識していなかった部分も、フリーランスはすべて自分で管理しなければなりません。

ただし、青色申告や控除制度を上手に使えば 「節税=賢くお金を守ること」 ができます。

今日から少しずつ準備を整えて、安心してフリーランスライフを楽しんでくださいね🌸

コメント